Page 11 -

P. 11

할 수 있다. 막상 자산을 파악하려고 보니 기준이 모호한 것들이

눈에 띄었다. ‘부동산은 작성 시점의 실거래가를 적용해야 할까?

아니면 매수가를 적용해야 할까?’, ‘예금과 적금은 이자율을 포함

한 상태로 파악해야 하나?’ 등등. 무엇을 기준으로 자산을 평가해

야 할지 명확한 기준이 필요했다. 이런 기준이 없으면 매월 자산

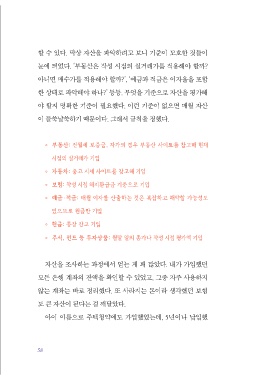

이 들쑥날쑥하기 때문이다. 그래서 규칙을 정했다.

◦ 부동산: 전월세 보증금, 자가의 경우 부동산 사이트를 참고해 현재

시점의 실거래가 기입

◦ 자동차: 중고 시세 사이트를 참고해 기입

◦ 보험: 작성 시점 해지환급금 기준으로 기입

◦ 예금・적금: 매월 이자를 산출하는 것은 복잡하고 해약할 가능성도

있으므로 원금만 기입

◦ 현금: 통장 잔고 기입

◦ 주식, 펀드 등 투자상품: 월말 일의 종가나 작성 시점 평가액 기입

자산을 조사하는 과정에서 얻는 게 꽤 많았다. 내가 가입했던

모든 은행 계좌의 잔액을 확인할 수 있었고, 그중 자주 사용하지

않는 계좌는 바로 정리했다. 또 사라지는 돈이라 생각했던 보험

도 큰 자산이 된다는 걸 깨달았다.

아이 이름으로 주택청약에도 가입했었는데, 5년이나 납입했

58