Page 24 -

P. 24

는 것. 원금과 이자가 합쳐진 금액이 다시 원금이 되는 무시무시한 것이다.

작년까지 계속 오른 물가가 다시 원금(?)이 되어 여기에 다시 물가상승률이

반영된다.

매년 1~2% 정도 물가가 올랐으니 ‘겨우 이 정도로 호들갑이야?’ 싶다면

실제 가격을 비교해보자. 야금야금, 찔끔찔끔 물가가 복리로 상승한 결과,

2000년에 1,000원이었던 버스와 지하철 요금이 현재는 1,300원이 넘는다.

필자는 가끔 마트에서 부들부들 떨며 분노를 느끼는데 ‘무슨 과자가 이렇게

비싸?’ 하는 생각 때문이다. 2004년 600원이던 새우깡 가격은 2021년 12월

기준 무려 두 배가 넘는 1,300원이다.(용량도 적어지고, 쩝!)

물가가 오른다는 것은 그만큼 내 재산의 가치가 하락한다는 것을 뜻한다.

쉽게 계산하면 월급이 100만원인데 물가가 3% 올랐다면 실제 내 월급의 가

치는 100만원이 아닌 97만원이 된다. 3만원은 어디 갔냐고? 물가 상승으로

인해 그만큼 내 돈의 가치가 낮아진 것이다. 월급은 제자리인데 물가는 올라

간다. 즉, 가만히 있으면 내 월급의 가치는 물가가 오르는 만큼 낮아진다.

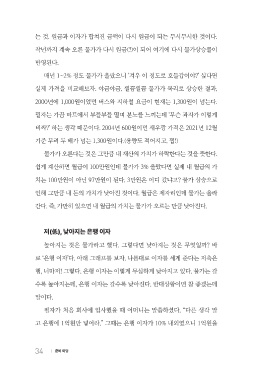

저(低), 낮아지는 은행 이자

높아지는 것은 물가라고 했다. 그렇다면 낮아지는 것은 무엇일까? 바

로 ‘은행 이자’다. 아래 그래프를 보자. 나름대로 이자를 세게 준다는 저축은

행, 너마저! 그렇다. 은행 이자는 이렇게 무심하게 낮아지고 있다. 물가는 갈

수록 높아지는데, 은행 이자는 갈수록 낮아진다. 반대상황이면 참 좋겠는데

말이다.

필자가 처음 회사에 입사했을 때 어머니는 말씀하셨다. “다른 생각 말

고 은행에 1억원만 넣어라.” 그때는 은행 이자가 10% 내외였으니 1억원을

34 | 준비 마당

월급쟁이_책.indb 34 2022. 1. 21. 오후 4:02