Page 12 -

P. 12

것을 회계에서는 ‘수익창출활동’이라고 부릅니다.) 그렇다면 당장 비싼 값에 현금화

할 수 있는 자산, 그리고 미래에도 꾸준히 ‘수익창출활동’에 도움을 줄 수 있

는 자산을 많이 갖고 있어야 좋은 기업입니다.

자산은 여러 가지 기준에 따라 다양하게 분류할 수 있지만, 일반적으로

필요할 때마다 바로 현금화할 수 있는지 기업이 자산을 어떠한 목적으로 이

용하고자 하는지에 따라 유동자산과 비유동자산으로 분류합니다.

그리고 유동자산은 다시 당좌자산과 재고자산으로 나누어지며, 비유동

자산은 다시 유형자산과 무형자산, 투자자산 등으로 나누어집니다. 각 분류

에는 세부적인 계정과목이 있는데, 우리가 회계가 어렵다고 생각하면서 늘

머릿속으로 외우기만 했던 것들이 바로 이 계정과목입니다. 이 책에서는 이

러한 계정과목들이 있다는 것만 알고, 회계를 좀 더 큰 그림으로 바라보는

연습에 집중하도록 합시다.

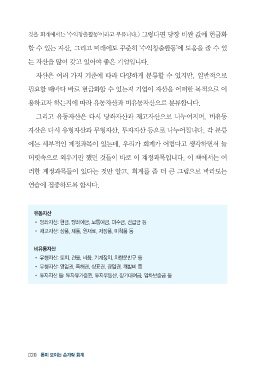

유동자산

• 당좌자산: 현금, 당좌예금, 보통예금, 미수금, 선급금 등

• 재고자산: 상품, 제품, 원재료, 저장품, 미착품 등

비유동자산

• 유형자산: 토지, 건물, 비품, 기계장치, 차량운반구 등

• 무형자산: 영업권, 특허권, 상표권, 광업권, 개발비 등

• 투자자산 등: 투자유가증권, 투자부동산, 장기대여금, 임차보증금 등

020 돈이 보이는 손가락 회계